2022年度回轉窯技術發展報告

一、我國經濟及石灰相關行業發展情況

1、2022年我國經濟發展概況

2022年,面對多重超預期因素沖擊,中國高效統籌疫情防控和經濟社會發展,保持了經濟社會大局穩定;疫情三年國內生產總值(GDP)年均復合增長4.5%,在全球主要經濟體中居前列。2022年中國經濟面臨著需求收縮、供給沖擊、預期轉弱的三重壓力,工業經濟增速回落至低于疫情前的水平。

2、石灰相關行業的發展情況

(1)鋼鐵、氧化鋁、電石三大石灰主要需求行業產量均有增加

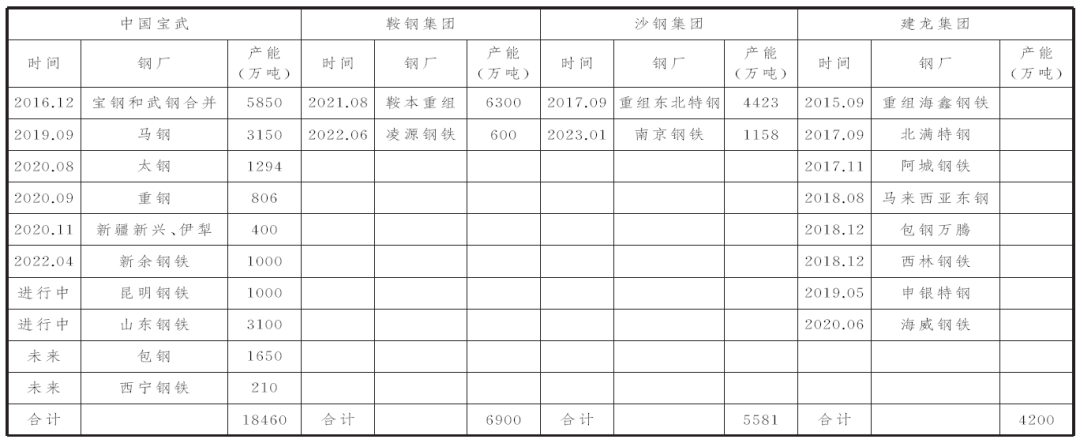

1)鋼鐵:十年來,鋼鐵行業跨區域、跨所有制兼并重組浪潮席卷全國,尤其是在專業化的基礎上規模化、以減少同質化競爭為目的、以資產劃轉為特點的戰略性重組不斷提速,構建起以“南寶武、北鞍鋼”為主框架的產業新格局,中信泰富特鋼集團重整青島鋼鐵、華菱錫鋼、浙江鋼管、天津鋼管后,鋼鐵年產能超1400萬噸,成為全球范圍內規模最大、品類最全的專業化特鋼生產企業,成為名副其實的全球特鋼龍頭企業。

表1 近年來兼并重組較為活躍的企業

中國鋼鐵工業協會數據顯示,我國前10家鋼鐵企業粗鋼產量占全國比重由2016年的35.9%提升到2021年的41.5%,但整體仍處于較低水平,低于美國、日本、韓國等。

2022年前三季度鋼鐵業再陷困境,價格深度下調。1~9月全國粗鋼消費下降4%,但各品種間存在差異,螺紋需求下降15.8%,熱軋需求下降4.3%,冷軋需求下降2.4%,中厚板需求增長1.6%,長材需求下降,板材需求有增有減,反映出經濟結構正在積極調整。

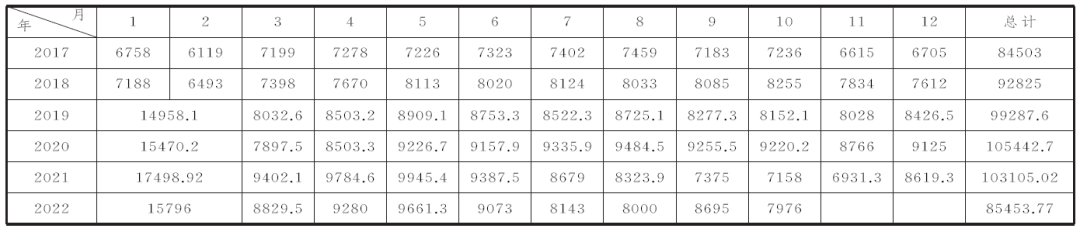

2017~2022年粗鋼產量統計見表2。預計2023年鋼鐵原料成本同比上年呈下降趨勢,鐵礦石指數均價或維持在85美元左右,下跌26%,煤焦指數均價維持在1600元/噸左右,下跌30%。總體鋼材價格先抑后揚,年均價下跌15%。

根據2021年統計數據:我國生鐵產量為86856.8萬噸,按噸鐵消耗85kg石灰計算,燒結石灰年用量為7382.828萬噸。2021年粗鋼產量為10.3105億噸,按噸鋼消耗石灰(含精煉)38kg計算,煉鋼石灰年用量為3918萬噸;2021年冶金石灰市場容量為1.13億噸。預計2023年鋼鐵需求同比2022年持平,粗鋼產量約10.2億噸,石灰總需求預計約1.119億噸。

表2 2017~2022年粗鋼產量統計表(單位:萬噸)

2)氧化鋁:2022上半年國內氧化鋁供應總體充裕,且新投產能集中大量釋放。截至5月底,國內氧化鋁建成產能9417萬噸,較上年12月底增加5.2%,運行產能8240萬噸,較上年12月底增加12.3%,氧化鋁開工率為87.5%。受產能大幅增加的影響,上半年氧化鋁價格在冬奧限產和夏季疫情影響緩解后大幅回落。

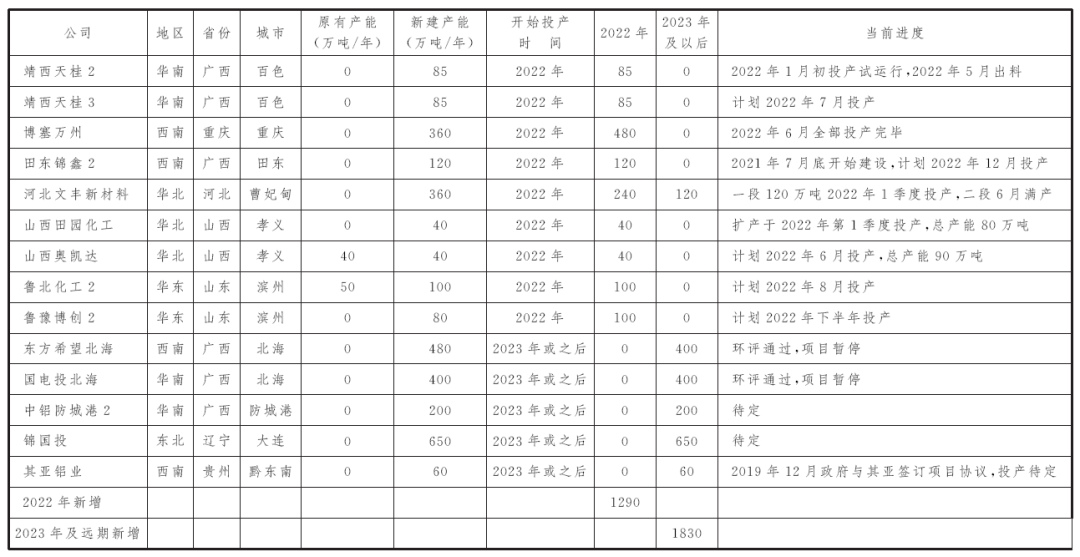

表3 2017~2023年及遠期國內氧化鋁新建產能列表

預計2022年新投氧化鋁產能將達到1290萬噸,在下半年產能繼續保持快速增加的形勢下,氧化鋁后續價格或存在下行壓力。

2021年氧化鋁實際產量為7717.1萬噸, 2022年1~10月份產量總計為6817.82萬噸,較上年同期增長5.1%,預計全年產量將達到8110萬噸。噸氧化鋁消耗石灰用量約200kg,2022年需求石灰量約1622萬噸。

表4 2020~2022年氧化鋁產量統計表

3)電石:國內電石產業下游主要集中在PVC生產,近五年電石表觀消費量約2700萬噸/年。PVC需求量穩定增長,保守預計未來五年PVC對電石需求拉動維持3%的復合增長。而BDO受到可降解塑料PBAT的拉動,有望保持高速增長,國內目前運行、在建和規劃且已開展前期工作的BDO項目多達220個,到2029年底預計產能超過1750萬噸。預測到2025年電石路線BDO將消耗電石420萬噸/年。假設電石其它需求不變,未來幾年國內電石需求量測算結果:2022年約2700萬噸、2023年約3150萬噸,到2025年國內電石消耗量約為3385萬噸。

上述三大行業2022年石灰需求量約為1.5512億噸,與上年基本持平。受宏觀經濟影響,這些行業均處于微利或虧損狀態,外加煤炭等燃料價格高企,石灰行業整體處于微利狀態,無配套石灰石礦山企業處境艱難,不少企業限產,甚至停產。

(2)環保及農業用石灰持續增長

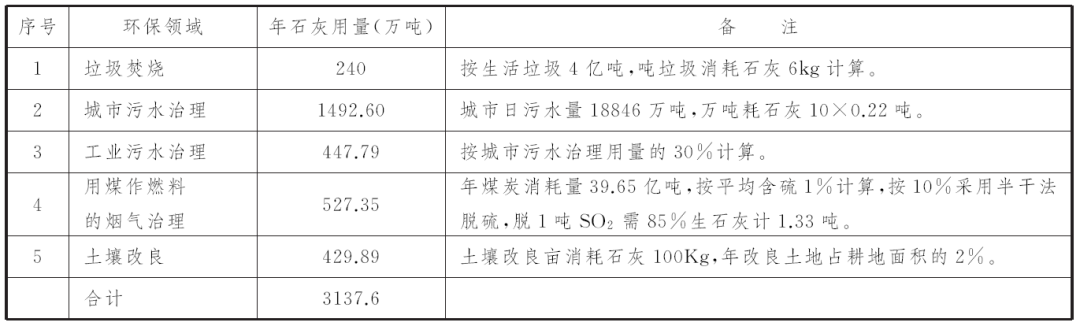

“十四五”期間,我國將全面開展大氣、水、土壤和新型污染物的治理,推進生態保護修復,實現減污增容。綠色發展和美麗中國建設將把環保產業推上新的風口。發達國家環保和農業用石灰占比達20%以上,而中國環保及農業用石灰的占比不足10%。石灰作為性價比高、無二次污染的高活性堿劑,在廢氣、廢水、固廢處理、土壤改良等領域得到廣泛應用,已成為中國石灰工業的一個重要經濟增長點。十四五期間,環保及農業用灰將會形成年需求3000萬噸以上的增量市場。部分環保領域石灰消耗量估算見表5。

表5 部分環保領域石灰消耗量估算

二、回轉窯建設情況

二、回轉窯建設情況

截止目前,納入統計途徑的在國內已建成投產的石灰及白云石回轉窯約580座。據石灰協會骨干企業初步統計,2022年預計開工建設的石灰回轉窯約25座,投產后形成約800萬噸的生產能力,新增產能在所有窯型中占比較高。

三、回轉窯技術特點與發展

1、回轉窯技術特點

(1)石灰品質最高:煅燒最均勻、活性度最高、生燒最低、S含量最低;

(2)單機產能最大:單機可達2000t/d;

(3)調節最靈活:開放式煅燒,預熱、煅燒、冷卻三段獨立可控;

(4)入爐石灰石粒級范圍廣:10~20mm小粒級及40~80mm大粒級石灰石,入爐仍能保證煅燒的高品質;

(5)多燃料混燒:回轉窯燃料適應性強,可用燃料有氣態、液態和固態,可單燒或混燒,并可自由切換;

(6)可實現超低排放:在現有窯型中,回轉窯是現階段環保超低排放工藝最成熟的窯型,脫硫脫硝工藝穩定成熟,運行成本較低。

2、回轉窯技術的創新

(1)回轉窯大型化取得跨越式進展

2022年新建回轉窯生產線中,窯徑5.8米、日產1600噸窯3條;窯徑5.2米、日產1300噸窯2條(11月份投產)。以上窯型均為國內原創設計,且技術跨度大,這些新建回轉窯投產后將對國內乃至世界石灰生產裝備產生重大影響。

(2)回轉窯能耗逐步下降

近年來新建回轉窯熱耗逐步降低,標桿熱耗指標在1050kcal/kg以下,降耗措施:

1)規范操作管理,提高人員素質和管理水平;

2)降低回轉窯系統漏風率;

3)提高預熱器和冷卻器熱效率,降低廢氣和出灰溫度;

4)優化耐火材料,降低筒體散熱損失;

5)充分利用熱能,如窯尾廢氣烘干煤粉、生產蒸汽或熱水進行二次利用,煅燒段輻射熱用于取暖、洗浴等;

6)提高燃燒器燃盡率和熱效率;

7)采用變頻器,降低電能消耗;

8)采用智能燃燒控制系統,優化操作程序,降低燃料消耗和生產成本。

四、存在問題與解決措施

1、生產線建設水平參差不齊

回轉窯石灰生產線在現有石灰窯型中最為復雜,對建設單位要求較高,但國內從事回轉窯建設單位眾多,水平參差不齊,造成某些生產線建設質量及運行效果不佳。為保證生產線建設質量,建議如下:一是選擇專業的承建單位。專業的承建單位應有專業的團隊,具有專業設計能力保證廠區規劃及工藝合理,強大的制造能力保證制作質量和進度,熟練的安裝隊伍保證安裝質量和進度,專業的調試團隊保證試生產安全及短時間達產達標。二是業主不要片面追求低價,應注重生產線投入的性價比,避免頻繁停產、改造造成的損失。三是石灰協會應加強咨詢服務,引導企業根據自身情況和需求正確選擇建設單位。

2、石灰生產企業對原燃料條件的重要性認知不足

爐窯運行是否順暢,與原燃料有直接關系,不是所有石灰石均能進入回轉窯進行煅燒,有成分、粒度、硬度、含泥量等一系列指標要求;燃料有熱值、揮發分、焦渣特征、水分、細度、灰分等各種要求。回轉窯生產線的穩產高產必須具備穩定合格的原燃料條件。

3、行業缺乏高端人才

由于歷史原因,石灰企業普遍規模小、員工整體素質偏低,制約著企業的發展。倡導業內企業加強員工培訓,員工和團隊素質高低是保障生產順行和指標優良的關鍵因素,培養和留住人才對企業是最劃算的投資。

五、回轉窯市場分析與前景預測

1、回轉窯市場分析

作為世界最大的工業化國家,我國現有石灰窯型種類多,回轉窯以其獨有的優勢,贏得了眾多用戶的信賴。隨著回轉窯技術的創新發展,其在高端活性石灰市場中的份額將繼續擴大。

(1)鋼鐵行業不銹鋼、特鋼、煉鋼優選回轉窯石灰;隨著回轉窯能耗逐年降低,燒結使用回轉窯灰的范圍逐年擴大,如酒鋼、敬業鋼鐵、新興鑄管等。

(2)高活性石灰使氧化鋁回收率提高,生產成本降低。目前氧化鋁行業直接配套爐窯以回轉窯為主,氧化鋁生產優選高端回轉窯石灰成為行業共識。

(3)電石行業技改配套回轉窯逐年增多,既降低工藝電耗,又能利用回轉窯多燃料混燒優勢,將蘭炭除塵灰直接作為燃料入窯燃燒,解決了環境污染問題。

(4)回轉窯尾氣低硫,成熟的脫硝工藝、較低的脫硝成本有利于回轉窯技術的推廣和應用。

2、前景預測

石灰生產組織和運營模式的變革將成為回轉窯發展的契機。

(1)隨著產業協同及資本重組,石灰企業將走向集團化和大型化

石灰石開采、石灰、重鈣、氫氧化鈣、輕鈣、納米碳酸鈣及衍生品,產業間相互關聯且具有互補性,一體化企業將生產中的固廢、余熱、尾氣等充分循環利用,成本更具優勢、產品質量更有保障,隨著產業的整合逐漸進行,大規模一體化綜合企業將成為趨勢。

近年來,石灰行業已逐漸進入資本的視野。協會主動作為,為推動行業轉型升級,已牽頭成立石灰產業基金。各地政府為改變石灰及上下游企業“散、亂、污”現狀,積極推進企業兼并重組。預計未來5年行業將出現千萬噸級的石灰企業集團,回轉窯等高端石灰窯型將在骨干企業中占主導地位。

石灰下游的需求端,如鋼鐵、電石、氧化鋁等,隨著行業重組,未來將出現超級大客戶,不排除出現上下游大客戶間互相持股現象。

(2)5G的到來將改變石灰生產企業運營模式

我國5G基礎設施將基本建設完成,“十四五”期間,工業領域由于大數據技術的普遍應用將改變公司的運行生態。石灰行業應積極主動,融入本次大數據工業革命。預計大數據將會在以下兩方面改變石灰生產企業的運營模式:一是大數據將支持行業建立統一服務平臺,包括遠程診斷及技術服務配套、備件與維保服務平臺、統一成品銷售及原燃料供應平臺。二是智能控制系統結合公司大數據平臺,逐步實現智能工廠,減少人員需求。統一服務平臺和大數據平臺的建立,有利于發揮回轉窯的工藝優勢。

時代發展和科技進步,為回轉窯發展提供了廣闊的發展空間,市場前景看好。

六、回轉窯技術發展趨勢

2022年11月2日,工業和信息化部、國家發展和改革委員會、生態環境部、住房和城鄉建設部等四部門聯合印發了《建材行業碳達峰實施方案》,方案提出,“十四五”期間,建材產業結構調整取得明顯進展,行業節能低碳技術持續推廣,水泥、玻璃、陶瓷等重點產品單位能耗、碳排放強度不斷下降,水泥熟料單位產品綜合能耗水平降低3%以上。“十五五”期間,建材行業綠色低碳關鍵技術產業化實現重大突破,原燃料替代水平大幅提高,基本建立綠色低碳循環發展的產業體系,確保2030年前建材行業實現“碳達峰”。

為實現上述目標,回轉窯技術必須創新發展:

1、推進回轉窯大型化,降低能源消耗

石灰爐窯大型化是降低燃料、電力消耗的有效手段。據國內不完全統計,800t/d以上回轉窯較600t/d以下回轉窯節能約10%。因此建議根據市場情況,推廣800t/d以上的回轉窯生產線。

2、應用生物質能等替代燃料

國際上許多大型石灰跨國公司正在積極開發替代燃料,如廢棄物燃料、氫能、生物質燃料等,目前替代燃料使用比例超過20%,以大幅減少能源燃燒過程的碳排放。

石灰回轉窯生產線燃料適應性強,如生產線附近廢棄物燃料、生物質燃料豐富,可根據資源特點,選擇合適的替代燃料利用方式,部分或全部代替常規燃料,減少常規燃料使用量,降低碳排放。

3、應用富氧燃燒技術

釆用富氧燃燒后,燃料燃燒更為充分,煙氣量減少,單位燃料所產生的熱量大大增加,有利于節約燃料資源。但需解決如何控制廢氣中氮氧化物升高和石灰冷卻用風量問題。解決思路是:富氧、減少空氣用量、合理引入窯尾廢氣、提高廢氣中CO2濃度、CO2資源化利用相結合。但其工藝路線設備投資巨大,有待于產業鏈經濟合理才能實施,如碳交易價格升高到合理價位,或在高原缺氧區域應用。

4、開發節能工藝、節能主機和采用節能設備,提高生產線節能水平

生產線工藝路線的持續優化,主機如預熱器、回轉窯、冷卻器節能及效率的提高,風機、電機采用高效能產品,可進一步降低生產線的能耗水平。

5、采用智能化控制,穩定整體能耗水平

國內同樣的裝備,不同的操作人員和管理水平,能耗指標千差萬別。提高生產線的智能化水平,特別是采用智能燃燒控制系統,可減少人為因素影響,穩定生產線能耗水平。

6、研發和推廣低溫余熱高效利用技術

由于煅燒方式差異,回轉窯與先進窯型相比熱耗偏高,如能對窯尾廢氣和窯皮余熱合理利用,將克服回轉窯能耗高的劣勢,并降低產業鏈整體能源消耗,超低排放和脫硝就是回轉窯劣勢變優勢的一個例子。

7、推進二氧化碳捕集、利用與封存技術的產業化應用

不考慮燃料和電力,每噸石灰煅燒可產生0.78噸CO2。石灰行業為CO2排放大戶,合理設計工藝,窯尾廢氣中能夠產生高濃度CO2,根據區域不同,應選擇合理的CO2資源利用方式,如工業及食品用CO2、生產小蘇打、水楊酸等,以減少溫室氣體排放。

中國石灰協會技術專家組 閆炳寬、韓海照